Взносы для ИП в 2024 году

дата публикации: 4 июня 2024

Страховые взносы для индивидуальных предпринимателей (ИП) представляют собой обязательные платежи, которые направляются на обеспечение социальной защиты самозанятых граждан. Эти взносы необходимы для того, чтобы предприниматель мог пользоваться бесплатной медицинской помощью и получать пенсию по достижении пенсионного возраста.

ИП, работающие на себя, не имеют работодателя, который перечислял бы за них страховые взносы. Поэтому им самим приходится исполнять обязанность по уплате этих взносов.

Страховые взносы могут быть фиксированными или рассчитываться в зависимости от доходов ИП. Фиксированные взносы представляют собой определенную сумму, которую ИП должны уплачивать в качестве страховых взносов независимо от величины своего дохода.

Важно отметить, что размер страховых взносов и их изменения определяются законодательством и соответствующими решениями государственных органов. Предпринимателям следует внимательно отслеживать эти изменения и своевременно уплачивать страховые взносы в установленные сроки, чтобы обеспечить свою социальную защиту в будущем.

Рис. 1. Страховые взносы для ИП

За что должен платить ИП

Индивидуальные предприниматели (ИП) обязаны уплачивать фиксированные страховые взносы, которые направляются на пенсионное и медицинское страхование. Эти взносы выплачиваются вне зависимости от наличия прибыли или приостановки предпринимательской деятельности. Они предназначены для формирования будущей пенсии и обеспечения медицинских услуг по обязательному медицинскому страхованию (ОМС).

ИП, выбравшие для своей деятельности упрощенные налоговые режимы (УСН, патент, общая система налогообложения), обязаны уплачивать страховые взносы за себя. Однако для ИП, работающих по режиму самозанятых (НПД) или автоматизированной упрощенной системе налогообложения (АУСН), уплата страховых взносов не обязательна. В этих случаях ИП могут выбрать добровольное уплату взносов для увеличения будущей страховой пенсии.

Хотя социальное страхование для предпринимателей является необязательным, отсутствие такого страхования лишает ИП права на пособие по временной нетрудоспособности и декретный отпуск. Поэтому, несмотря на добровольный характер, уплата страховых взносов может быть выгодной для обеспечения социальной защиты и получения дополнительных льгот.

Рис. 2. Фиксированные взносы для индивидуальных предпринимателей

Сколько ИП должны оплачивать за себя в 2024 году

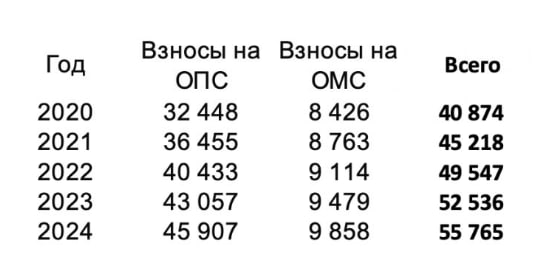

Сумма, которую должен заплатить индивидуальный предприниматель (ИП) за себя в 2024 году, включает в себя обязательную фиксированную часть и дополнительный платеж в случае превышения дохода за год определенного порога. Вот список сумм:

- Обязательная фиксированная часть: 49 500 рублей. Это единовременный платеж на обязательное пенсионное и медицинское страхование.

- Дополнительный платеж: 1% от суммы дохода, превышающего 300 000 рублей в год. Максимально возможная сумма дополнительного платежа в 2024 году составляет 277 571 рубль.

Таким образом, предприниматель может внести максимально: 49 500 + 277 571 = 327 071 рубль.

Пример расчета: Предприниматель заработал 1,5 млн рублей за год. Его платеж составит:

- Обязательная фиксированная часть: 49 500 рублей.

- Дополнительный платеж: 1% от (1 500 000 - 300 000), что составляет 12 000 рублей.

Всего предприниматель должен заплатить в бюджет 61 500 рублей.

Для тех предпринимателей, которые зарегистрировались в течение года или закрыли ИП до конца года, сумма платежа будет рассчитана пропорционально календарным дням ведения деятельности.

Рис. 3. Расчет взносов ИП

Что является доходом для расчёта взносов ИП

Для расчета страховых взносов индивидуального предпринимателя (ИП) используется его доход. Однако этот доход определяется по-разному в зависимости от того, какую систему налогообложения выбрал предприниматель:

- Если ИП работает по общей системе налогообложения (ОСНО), то учитываются все его доходы за год, за вычетом профессиональных расходов.

- Если ИП выбрал упрощенную систему налогообложения (УСН) по доходам, то его налогооблагаемый доход рассчитывается по определенным правилам, указанным в налоговом законодательстве.

- При использовании УСН по доходам минус расходам учитывается разница между доходами и расходами предпринимателя.

- При использовании патента (ПСН) учитывается только потенциальный доход, который устанавливается на уровне регионов для определенного вида бизнеса. Размер учитываемого дохода рассчитывается на период действия патента.

Если ИП использует несколько систем налогообложения одновременно, его доходы по каждой из них складываются для расчета страховых взносов.

Срок уплаты взносов и как их платить

Сроки уплаты взносов для предпринимателей:

- До 31 декабря (или первого рабочего дня следующего года) - для фиксированной части страховых взносов.

- До 1 июля следующего года - для взносов на пенсионное страхование, если доход превышает 300 000 рублей.

Если предприниматель прекращает деятельность, он должен внести страховые платежи не позднее 15 календарных дней с даты снятия с учета в налоговом органе.

КБК (Код бюджетной классификации):

- С 1 января 2024 года введена новая система уплаты взносов, и сумма отправляется на единый КБК в рамках единого налогового платежа. КБК для платежа: 182 0 10 61 201 01 0000 510.

Как платить взносы:

- В 2023 году был введен обязательный единый налоговый платеж для всех предпринимателей. С 1 января по 31 декабря 2023 года ИП могли выбрать между новой системой (единый платежный поручитель) и старым способом (отдельные платежки). Теперь все перешли на единый налоговый счет.

Когда можно не платить взносы за себя

ИП может временно освободиться от уплаты страховых взносов в следующих случаях:

- Прохождение военной службы.

- Отпуск по уходу за ребенком до полутора лет (не более шести лет).

- Содержание под стражей по необоснованным обвинениям.

- Уход за инвалидом I группы, ребенком-инвалидом или пожилым человеком (старше 80 лет).

- Проживание с супругом-военнослужащим без возможности ведения бизнеса.

- Пребывание за границей с супругом-дипломатом, консульским работником или сотрудником международных организаций.

- Прохождение военной службы по контракту.

- Пребывание в добровольческом формировании, поддерживающем Вооруженные силы России.

Однако для получения освобождения ИП должен уведомить налоговую и предоставить соответствующие документы, подтверждающие указанные обстоятельства.

Уменьшение налогов на страховые взносы

Для предпринимателей, которые применяют упрощенную или патентную систему налогообложения, есть возможность уменьшить налоги на страховые взносы. В 2024 году произошли изменения в этом процессе:

- Теперь предпринимателю не нужно подавать заявление или иметь переплату по единому налоговому платежу для уменьшения налога.

- Новый порядок позволяет уменьшать налоги на неуплаченные страховые взносы.

- Страховые взносы, начисленные на доход свыше 300 000 рублей, учитываются в том периоде, когда они должны быть уплачены.

- Перенос срока уплаты страховых взносов не влияет на возможность уменьшения налога.

- Задолженность по страховым взносам может быть учтена при уменьшении налога в течение 2023-2025 годов.

Есть ли ответственность за неуплату?

За неуплату страховых взносов предусмотрены серьезные штрафы:

- Штраф составляет 20% от неуплаченной суммы.

- Этот штраф увеличивается до 40%, если доказано, что неуплата была сознательной.

- Кроме того, налоговая начисляет пени за каждый день просрочки, которые составляют одну трехсотую от текущей ключевой ставки Центрального Банка.

Страховые взносы для индивидуальных предпринимателей представляют собой обязательные платежи, которые необходимо вносить в бюджет для обеспечения социального обеспечения, такого как медицинская помощь и пенсионное обеспечение. Несоблюдение обязанностей по уплате страховых взносов может повлечь за собой серьезные штрафы и пени. Важно учитывать изменения в законодательстве и правилах уплаты страховых взносов, чтобы избежать негативных последствий для бизнеса. Кроме того, предпринимателям следует обратить внимание на возможности сокращения налоговой нагрузки, предусмотренные новым порядком уменьшения налога на страховые взносы.